M&Aの流れ

M&Aの流れFlow

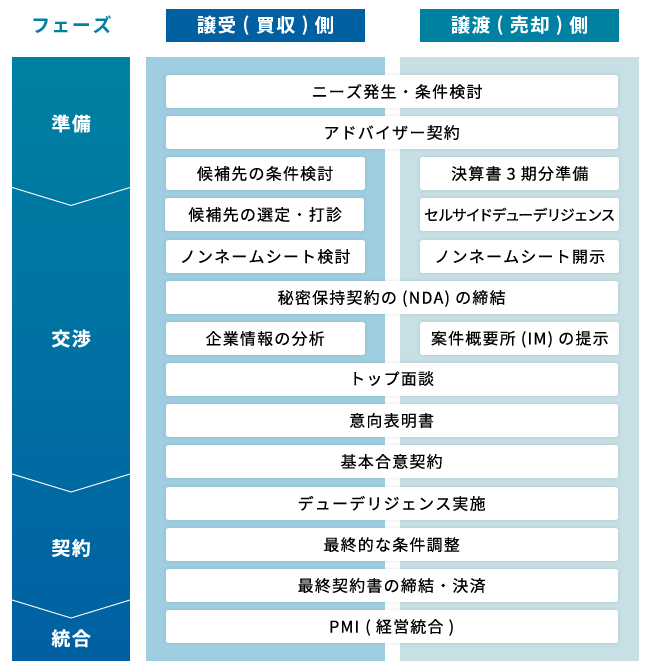

M&Aの流れは大きく、「準備」「交渉」「契約」「統合」という4つのフェーズ(段階)があるとされています。下の図は4つのフェーズごとに、譲受(買収)側と譲渡(売却)側がそれぞれ、または双方がやるべきことを時系列でまとめた図になります。

このページでは、上の図に示しているそれぞれのフェーズの解説と、フェーズごとに買い手・売り手のやるべきことや注意事項、最近のM&A成功ポイントなどをご説明します。

準備フェーズ

Step1 ―

M&Aの検討開始

譲渡(売却)・譲受(買収)側ともに、M&Aという手段を選択された場合、準備フェーズの段階から売却・買収の目的やM&A成約後のビジョンを明確にしておく必要があります。M&Aは譲渡(売却)・譲受(買収)側のどちらにもリスクがあり、大きな金額が動く取引であることを意識して、準備万端の状態で交渉に進みましょう。

Step2 ―

譲渡(売却)側の準備

M&Aにおいてのリスクは、大きな投資を行う譲受(買収)側がイメージしやすいですが、譲渡(売却)にもリスクは存在します。

1つ例をあげると、「表明保証の違反」というものがあります。 簡単に説明すると、譲渡(売却)の企業が開示した資料や情報が間違っており、「それだったら、こんな買収金額で買い受けなかった!」というトラブルに発展した場合、裁判になることもあります。

最近では「表明保障の保険」も販売され、利用する企業も増えています。それだけ「表明保障に関する問題」が発生しているということです。

これらの問題が発生するのが、準備段階で発生する間違いやチェック漏れにあります。その解決策として、当社では「セルサイド・デューデリジェンス」をお勧めしております。

セルサイド・デューデリジェンスとは、事前準備段階で譲渡(売却)側の費用負担にて外部の専門家に依頼し、自社の状況や課題を事前に把握し正しい情報を譲受(買収)側に伝えられるようにするためのデューデリジェンスです。

準備段階からM&A専門家であるアドバイザーに相談し、譲渡(売却)側のリスク回避も視野に入れた事前準備を行いましょう。

Step3 ―

譲受(買収)側の準備

企業の発展成長の手段としてM&Aという手段を選択した場合、正しいM&A戦略を立て成約後のビジョンを描いておく必要があります。

しかし、企業によってM&Aのニーズ・目的・戦略も異なるので、全てのM&Aに共通する準備ポイントをご説明いたします。

| 買収希望の事業内容・所在地・売上規模・投資上限金額を決める | |

| M&A案件の情報源(銀行・税理士・M&A仲介会社など)の確保 | |

| 投資金額の捻出方法や投資後に他に与える影響範囲の確認 | |

| デューデリジェンスを依頼できる経験豊富な外部の専門家の確保 | |

| 成約後に対象企業を任せられるPMI担当者の選任 |

今後、交渉・契約フェーズに進む際、上記の準備をしておくと良いでしょう。案件によってはクロージング日程が決まっている場合があり、都度対応することになるとM&A検討・交渉に必要な時間がなくなる場合もあります。

余裕を持って調査・検討・交渉を進めるためにも、事前準備をしておくことをお勧めいたします。

Step4 ―

M&A会社の選定

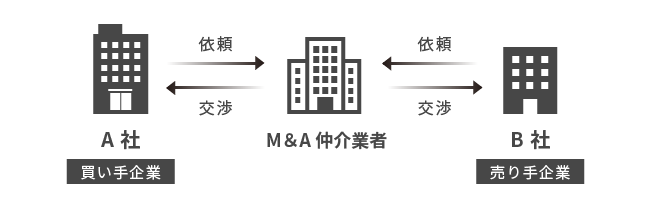

【M&A仲介会社】

M&Aには財務・税務・法務・労務・ITなど幅広い専門知識が必要とされ、様々な手続きの進行や調整・管理業務が求められます。そのため、譲渡(売却)側ではM&Aの検討に入った段階で、譲受(買収)側では案件提案を受けて交渉に入る前に、M&A仲介会社と委託契約を締結することになります。

M&A仲介会社はM&A全般に関して助言や支援を提供し、取りまとめ役となる存在です。有望な候補探しに始まり、交渉の進め方についての助言、全体の段取り・スケジューリング、売り手企業の企業価値や買収対価の算定、資金調達のアドバイスなどを行うとともに、弁護士・税理士などの専門家をつなぐ役割を担います。

M&A仲介会社との契約後、譲渡(売却)企業・譲受(買収)企業の間に立ち、M&Aの成立に向けて交渉の仲介・助言を行います。どちらか一方の利益の最大化を目指すのではなく、客観的に中立的な立場で交渉の仲介を行ないます。

日本のM&Aでは友好的なM&Aが前提とされるケースが多く交渉が決まりやすいことから、間に立ってバランスを取ってくれるM&A仲介会社に依頼することが一般的となります。

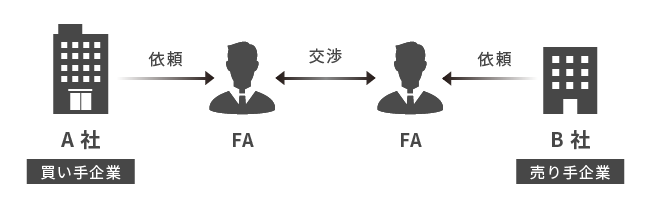

【ファイナンシャル・アドバイザー(FA)】

ファイナンシャル・アドバイザー(FA)は、M&Aにおける譲渡(売却)企業・譲受(買収)企業がそれぞれと契約し交渉を進めていきます。主に上場企業や海外とのM&Aで利用されるケースが多く、交渉相手が決まった段階で指名するのが一般的です。

M&A仲介会社とは異なりFAはどちらか一方につくため、顧客の利益を最大化するように行動するという点がメリットです。しかし、専門家であるFA同士が対立してお互いの利益を主張し合ったり、相手側に過度な要求を行なうことで交渉がまとまりにくくなるのがデメリットです。

上場企業などがFAを利用する理由は、M&A成立後に経営陣が不特定多数の株主からの訴訟に備え、M&A手続きの適正性・譲渡条件が妥当性を担保して法的リスクをできるだけ回避するために、FAをアドバイザーにつけて交渉を行なうためです。

中堅・中小企業の場合は経営者と株主が同一(又は少人数)であることが多いので、FAではなく仲介会社を利用するのが一般的となります。

交渉フェーズ

Step1 ―

M&A仲介会社・FAとの契約

【譲渡(売却)側の場合】

自ら譲渡先を探して交渉するケースは少なく、M&Aを事業承継の選択肢に選び候補先選びを始める段階で、M&A仲介会社などとの契約を締結するのが一般的です。

【譲受(買収)側の場合】

自社で有望な候補先にアプローチしM&A交渉を行う企業もありますが、一般的にはM&A仲介会社からの提案を受けて交渉開始前に契約するのが一般的です。

Step2 ―

有望な候補先企業を探す

【譲渡(売却)側の場合】

譲渡先候補を探す段階でM&Aを検討している情報が外部に漏れると、取引先・従業員・消費者に不安を与え事業に悪影響を及ぼすことになります。そのため当社では、譲渡(売却)会社が特定されないよう具体的な情報は記載せず、初期段階の検討に必要な地域・事業内容・売上規模・売却理由・売却希望価格等の概要をまとめた簡易な資料(ノンネームシート)を作成し、候補企業にアプローチしていきます。

【譲受(買収)側の場合】

事前に買収希望ニーズをうかがっている企業と、新たにご提案させて頂く企業に共通するのは、まずはノンネームシートをご提案しご検討いただきます。

企業名が特定機出る情報提供はできず限られた情報とはなりますが、期待できる事業の発展性・シナジー効果・成長シナリオなど、買収の実現可能性を検討下さい。

Step3 ―

秘密保持契約(NDA)の締結

お互いに社名や具体的な情報を公開し交渉に進めるためには、秘密保持契約を締結する必要があります。

「秘密保持契約」とは、秘密情報を他社に開示する場合、その情報を秘密に保持してもらうために締結する契約で、情報を開示する前に締結します。

M&Aを行う上での秘密保持契約は、譲渡(売却)・譲受(買収)企業間で直接締結する場合と、当社を介して間接的に締結する場合があります。

M&Aのプロセスの中で、デューデリジェンスを行う際は特に重要で大量な秘密情報を開示していただくことになるため、必要な契約手続きとなります。

Step4 ―

案件概要書(IM)の提示

秘密保持契約を締結した上で、譲渡(売却)企業から譲受(買収)企業に対し、売却対象となる会社・事業・資産に関する情報を詳細に記載した資料「案件概要書(IM:Information Memorandum)」を提示していただきます。

IMの作成は基本的に当社で行いますが、譲渡(売却)企業側でも自社の魅力が伝わっている資料になっているかなど確認を頂いてから提示いたします。

譲受(買収)企業はIMをもとに調査・分析を行っていただきます。 ただし、IMには全ての情報を記載できず、譲渡(売却)企業に都合の良い内容や楽観的な情報が記載されている可能性を考慮し、外部の専門家の協力のもと情報を精査し検討を行う必要があります。

Step5 ―

入札の場合

入札方式を用いた売却戦略を描く譲渡(売却)企業もあります。この場合は、IMに加えてプロセスレター(Process Letter)と呼ばれる資料も同時に提示されます。

プロセスレターは、入札に関するプロセスの進め方・手順・スケジュール・取引の前提条件・意向表明書(LOI)の期限等が明記されている資料です。入札方式の場合、入札で絞り込まれた2~3社がデューデリジェンスに進み、その中から最終契約へと進むのが一般的です。

Step6 ―

提示された情報をもとに、大まかな方針を決定する

次のステップがトップ面談となりますので、譲受(買収)企業はトップ面談前に大まかな方針(一般的には以下の2点)を決定しておく必要があります。

【企業価値算定(バリュエーション)】

IMなどの資料をもとに企業価値算定(バリュエーション)を行い、買収価格の上限・下限を決めていきます。

企業価値算定(バリュエーション)とは、企業の価値を金額で算定していくことで、この算定金額をもとに交渉が進められ最終的な買収金額が決定する重要なプロセスです。

まだ、デューデリジェンスも行っていないこの段階では、詳細な企業価値算定(バリュエーション)は行えませんので、トップ面談での交渉材料となる買収金額の上限・下限を決めておきます。

譲渡(売却)企業の希望額との差異がある場合など、M&Aの交渉を継続するか否かをトップ面談前に検討する判断材料となります。

Step7 ―

M&A買収スキームの検討

M&Aには、法人を丸ごと譲渡する場合の他にも、一部の事業だけ譲渡する場合や、現金で支払わず買収価格と同等の株式を渡す株式交換など様々なスキームが存在します。

トップ面談ではこのようなM&A買収スキームについても話し合われることが多く、この段階で大まかな方針を決めておく必要があります。

主なM&A買収スキーム

- 株式譲渡

- 事業譲渡

- 会社分割(新設分割・吸収分割)

- 株式交換・株式移転

- 株式交付

- 合併

- 第三者割当増資

- MBOなど

契約フェーズ

Step1 ―

基本合意契約

当事者間の交渉により概ね条件合意に達した場合には、譲渡側と譲受側との間で主要な合意事項を盛り込んだ基本合意を結びます。

合意事項としては、

| 最終契約におけるスキーム(株式譲渡や事業譲渡といった手法) | |

| デューデリジェンス前の時点における譲渡対価の予定額や経営者その他の役員・従業員の処遇 | |

| 最終契約締結までのスケジュールと譲渡側と譲受側双方の実施事項や遵守事項 | |

| 条件の最終調整方法 |

などがあります。

基本合意を結ぶ際には、仲介者やFA、 弁護士や税理士といった専門家の助言を受けて調印 する必要があるでしょう。ただし、資金繰りなどの関係でクロージング(決済)を急ぐ必要がある場合には、最低限の秘密保持契約の締結だけにとどめ、最終契約に進むということもあり得ます。

Step2 ―

デューデリジェンスの実施

デューデリジェンスは、譲受側が譲渡側の事業や財務・法務・税務などの実態について、FAや専門家を活用しながら調査をするフェーズのことを指します。

デューデリジェンスを行うのは譲渡対価の金額の精査や、譲渡側の事業の実態などを把握するためです。また、中小M&Aでは譲渡側企業の税務申告書を数年分確認したり、譲渡側の経営者へ聞き取り(ヒアリング)調査を行ったりするだけで済まされる場合もあるとされています。

Step3 ―

最終的な条件調整

デューデリジェンスによって譲渡側の事業の実態や財務状態などが明らかになると、デューデリジェンス前の時点で予定していた譲渡対価とズレが生じたり、財務リスクや事業の改善点などが見つかったりするケースもあります。

こういったデューデリジェンスで判明した事項を踏まえ、譲受側と譲渡側の双方で最終的な条件調整が行われます。

Step4 ―

最終契約の締結・決済

最終契約の締結ではデューデリジェンスで判明した点や、基本合意で保留としていた事項について再交渉し最終的な契約を結びます。 仲介者やFA 、専門家の助言を得つつ、契約内容を最終確認し調印します。

中小 M&Aでは一般的に、株式譲渡か事業譲渡の手法が採られることが多いとされています。株式譲渡か事業譲渡のいずれかの手法を採用するにしても、いつ何を譲渡し、譲渡対価(代金)をいくらにするのかを決め、譲渡対価をどのように支払うか(決済方法)を決める必要があります。そして最後に、譲渡側から株式などの譲渡や譲渡対価の支払いが行われ、承継財産が譲受側に引き渡されクロージングとなります。

経営統合フェーズ

Step1 ―

クロージング後

クロージング後も譲渡側はPMI(M&A 実行後における事業の 統合に伴う作業)として、譲受側が円滑に事業や会社を引継げるように、協力することが必要となります。

具体的には、株式譲渡や事業譲渡の場合、社内に対しては役員や従業員、外部に対しては取引先などに対する譲渡に関する報告の必要性があります。

さらに、リース契約・賃貸借契約・金銭消費貸借契約などに関する名義変更や、経営者保証の解除などが必要になるケーズもあります。業務面では、譲受側に対する引き継ぎ体制などを構築することも必要となります。

●株式譲渡の場合

代表者を変更するための株主総会・取締役会の実施や登記手続きを行います。

●事業譲渡の場合

事業譲渡では以下のような手続きが必要です。

| 売掛金の振込先口座の変更 | |

| クロージング後の売掛金の入金・買掛金の出金の清算 | |

| 給与体系・就業規則などの人事労務に関する制度の統一など |

このページで説明したM&Aの流れ、「準備」「交渉」「契約」「統合」という4つのフェーズ(段階)はあくまでも基本的な流れとなり、交渉の中でこのページに記載のない作業が発生する場合もあります。

当社では、都度ご説明をしながらM&Aを進めてまいりますので、ご安心ください。