M&Aで企業価値評価(バリュエーション)3つの算定方法

M&Aを検討する際、企業価値評価(バリュエーション)は非常に重要です。

本記事では、M&Aにおける企業価値評価(バリュエーション)の重要性と、DCF法、マルチプル法、純資産価値法の3つの主要な算定方法について解説します。

それぞれの方法の概要、メリット・デメリットを理解し、M&Aの目的に応じた適切な算定方法の選択方法や注意点についても触れます。企業価値評価(バリュエーション)を正しく行うことで、M&Aの成功確率を高めることができるでしょう。

M&A PMI AGENTは上場企業・中堅・中小企業の「M&AからPMI支援までトータルサポート」できるM&A仲介会社です。詳しくはコンサルタントまでお気軽にご相談ください。

M&A・PMI支援のご相談はこちら

1. M&Aにおける企業価値評価(バリュエーション)の重要性

M&Aを成功させるためには、買収対象企業の適切な企業価値評価(バリュエーション)が不可欠です。適切な企業価値評価(バリュエーション)により、買収価格の妥当性を判断し、買収後のシナジー効果を予測することができます。

企業価値評価が不適切な場合、以下のようなリスクが生じます。

また、企業価値評価(バリュエーション)は、M&Aの交渉においても重要な役割を果たします。買収側と売却側では、企業価値に対する認識が異なることが多いため、双方が納得できる価格を見出すために、客観的な企業価値評価(バリュエーション)が求められます。

【関連】新しい仲介サービス「Hands on M&A」誕生!業績向上までサポートします。

1.1 企業価値評価(バリュエーション)の目的 企業価値評価(バリュエーション)の目的は、多岐にわたる場面で重要な役割を果たします。まず、企業の買収や合併(M&A)において、適切な価格を設定するための基礎となります。

企業買収の際には買収対象企業の価値を正確に把握することが求められ、適正な価格交渉や意思決定に直結します。売り手側にとっても自社の価値を正しく評価することで、適切な価格での売却が可能となります。

次に、企業価値評価(バリュエーション)は資金調達や株式公開(IPO)にも欠かせません。企業が新規株式を発行する際や上場を目指す場合、投資家に対して企業の価値を明確に示す必要があります。これにより適切な株価を設定し、投資家からの信頼を得ることができます。

また、既存株主に対する説明責任の一環としても企業価値評価(バリュエーション)は重要です。企業の経営陣は株主総会や定期的な報告を通じて企業の現状や将来の見通しを示す必要があり、そのための基礎データとして企業価値評価(バリュエーション)が活用されます。

さらに、企業価値評価(バリュエーション)は内部経営戦略の策定や実行にも重要な役割を果たします。経営陣は、企業の強みや弱みを把握し、将来の投資計画や事業再編の判断材料として企業価値評価(バリュエーション)を活用します。

例えば 新規事業への投資や不採算事業の整理など、企業のリソース配分を最適化するための指針として用いられます。また、企業価値を定期的に評価することで経営の健全性を継続的に監視し、改善点を明確にすることができます。

さらに企業価値評価(バリュエーション)は、取引先や金融機関との交渉においても重要です。特に、融資を受ける際には、企業の信用力や返済能力を示すための資料として企業価値評価(バリュエーション)が求められます。これにより、より有利な条件での資金調達が可能となります。

以上のように、企業価値評価(バリュエーション)は、M&A、資金調達、経営戦略の策定、株主への説明責任、そして取引先や金融機関との交渉など、多岐にわたる目的で活用される重要なプロセスです。正確で信頼性の高い企業価値評価(バリュエーション)を行うことは、企業の持続的な成長と成功に不可欠です。

2. 企業価値評価(バリュエーション)の3つの算定方法 M&Aにおいて、買収する企業の価値を正しく評価することは非常に重要です。企業価値評価(バリュエーション)の代表的な算定方法として、以下の3つが挙げられます。

各方法にはメリットとデメリットがあるため、M&Aの目的や対象企業の特性に応じて適切な方法を選択する必要があります。

2.1 DCF法の概要

DCF法の具体的なプロセスは 1.将来キャッシュフローの予測: 企業の将来のキャッシュフロー(通常は5〜10年分)を予測します。キャッシュフローの予測には、売上高、コスト、税金、運転資本、資本支出などを考慮します。

2.割引率の設定: 将来キャッシュフローを現在価値に割り引くための割引率を設定します。通常、WACC(加重平均資本コスト)が用いられます。

3.ターミナルバリューの算出: 評価期間の終了後に得られるキャッシュフローの現在価値を算出します。通常は、ゴードン・グロースモデル(成長永続モデル)を用いて算出します。

4.企業価値の算出: 予測期間中のキャッシュフローの現在価値とターミナルバリューの現在価値を合計して、企業の総価値を算出します。

2.1.1 DCF法のメリット

2.1.2 DCF法のデメリット

DCF法は、企業の将来のキャッシュフローに基づいて評価するため、理論的に堅固な方法ですが、前提条件の設定や将来予測の難しさから、他の評価手法と併用することが一般的です。他の手法(例:マルチプル法、純資産価値法)と併用することで、よりバランスの取れた企業価値評価(バリュエーション)を行うことができます。

2.2 マルチプル法の概要

評価対象企業と業種や規模、成長性、リスクなどが類似する企業を選びます。

2.財務データの収集

選定した類似企業の財務データ(売上高、EBITDA、純利益など)を収集します。

3.マルチプルの算出

類似企業の財務データからEV/EBITDA、P/E(株価収益率)などのマルチプルを計算します。

4.マルチプルの適用

算出したマルチプルを評価対象企業の財務データに適用し、企業価値を推定します。

2.2.1 マルチプル法のメリット

2.2.2 マルチプル法のデメリット

マルチプル法は、市場に基づいた現実的な企業価値評価(バリュエーション)を提供しますが、類似企業の選定や市場状況の変動に対する注意が必要です。他の評価手法(例:DCF法、純資産価値法)と併用して、より総合的な評価を行うことが一般的です。

2.3 純資産価値法の概要

この評価方法は特に不動産業や金融業など、資産の価値が企業の主要な価値指標となる業種で多用されます。また、倒産企業や清算時の企業価値評価(バリュエーション)にも用いられます。

2.3.1 純資産価値法のメリット

2.3.2 純資産価値法のデメリット

純資産価値法は、資産価値の実態を重視した評価方法として特定の状況で有効ですが、企業の将来性や収益力を考慮しないため、他の評価方法(例:DCF法、マルチプル法)と併用して企業の全体的な価値を評価することが一般的です。

3. 3つの算定方法の比較と使い分け 主なM&Aにおける企業価値評価(バリュエーション)の算定方法には、DCF法、マルチプル法、純資産価値法の3つがあります。それぞれの方法にはメリットとデメリットがあるため、M&Aの目的や対象企業の特性に応じて適切な方法を選択することが重要です。

例えば 将来の成長性が見込まれる企業の場合、DCF法が適しています。一方、資産価値に着目する場合は、純資産価値法が適しています。また、上場企業同士のM&Aの場合、マルチプル法が用いられることが多いです。

3.1 DCF法とマルチプル法の比較 DCF法は、将来のキャッシュフローを現在価値に割り引いて企業価値を算定する方法です。一方、マルチプル法は、類似する上場企業の株価倍率を用いて企業価値を算定する方法です。

DCF法は、将来のキャッシュフローを予測し、企業固有の特性やシナジー効果を考慮できるため、より精緻な企業価値評価(バリュエーション)が可能です。一方、マルチプル法は、将来予測やシナジー効果を考慮せず、類似企業の平均的な特性を反映するため、簡便な方法といえます。

ただし、DCF法は将来予測の精度に大きく影響を受けるため、予測が難しい場合は適切な評価が困難になります。一方、マルチプル法は、類似企業の選定が重要であり、適切な類似企業が存在しない場合は評価が難しくなります。

したがって、将来予測の精度が高く、企業固有の特性やシナジー効果を考慮したい場合はDCF法が適しています。一方、将来予測が困難で、簡便な評価を行いたい場合はマルチプル法が適しています。

3.2 DCF法と純資産価値法の比較

DCF法(Discounted Cash Flow Method)と純資産価値法(Net Asset Value Method、NAV法)は、企業価値を評価するための代表的な手法です。

企業の特性や評価の目的に応じて、DCF法と純資産価値法を適切に選択し、必要に応じて他の手法と併用することで、より総合的でバランスの取れた企業価値評価(バリュエーション)を行うことが重要です。

4. 企業価値評価(バリュエーション)の注意点 企業価値評価(バリュエーション)では、まず前提条件の正確性が重要です。将来のキャッシュフローや割引率、成長率などの前提条件が評価結果に大きく影響するため、これらを慎重に設定する必要があります。

また、市場状況の変化も考慮し、最新の情報を反映することが不可欠です。さらに、企業の特性に応じて適切な評価手法を選び、複数の手法を併用することでバランスの取れた評価を行います。

最後に、使用するデータの信頼性と整合性を確認し、客観的な評価を心掛けることをオススメします。

4.1 将来予測の不確実性

例えば、市場の成長率や市場シェア、販売価格、コストなどの前提条件を変化させて、企業価値がどの程度影響を受けるかを分析します。これを感度分析と呼びます。感度分析を行うことで、企業価値評価(バリュエーション)の結果の信頼性を高めることができます。

将来予測の不確実性が高い場合には、シナリオ分析を行うのも有効です。

4.1.1 シナリオ分析

このように複数のシナリオを想定し、それぞれの場合の企業価値を評価することで、将来の不確実性に対応することができます。

4.1.2 レンジによる評価 将来予測の不確実性が高い場合には、一点の値ではなく、レンジ(範囲)で企業価値を示すことも考えられます。例えば、「企業価値は100億円から150億円の間」といった具合です。

レンジを示すことで、予測の不確実性を反映した、より現実的な評価を行うことができます。

4.2 シナジー効果の考慮 M&Aにおいては、買収によるシナジー効果を適切に評価に反映させることが重要です。シナジー効果とは、2社が合併することで生まれる相乗効果のことを指します。

4.2.1 コストシナジー

4.2.2 レベニューシナジー

5. まとめ M&Aにおける企業価値評価(バリュエーション)は、DCF法、マルチプル法、純資産価値法の3つの主要な算定方法があることをご説明いたしました。

DCF法は将来キャッシュフローを現在価値に割り引く方法で、事業の成長性や収益性を反映できますが、将来予測の不確実性があります。

マルチプル法は、類似企業の株価等から評価倍率を算出する方法で、市場の評価を反映できますが、適切な類似企業の選定が難しい場合があります。

純資産価値法は、資産と負債の差額である純資産価値で評価する方法で、簡便ですが、将来の収益力を反映できません。M&Aの目的に応じて、これらの算定方法を適切に選択・組み合わせることが重要です。

また、シナジー効果の考慮や、評価結果の解釈と交渉への活用にも注意が必要です。

本記事では、M&Aにおける企業価値評価(バリュエーション)の重要性と、DCF法、マルチプル法、純資産価値法の3つの主要な算定方法について解説します。

それぞれの方法の概要、メリット・デメリットを理解し、M&Aの目的に応じた適切な算定方法の選択方法や注意点についても触れます。企業価値評価(バリュエーション)を正しく行うことで、M&Aの成功確率を高めることができるでしょう。

M&A PMI AGENTは上場企業・中堅・中小企業の「M&AからPMI支援までトータルサポート」できるM&A仲介会社です。詳しくはコンサルタントまでお気軽にご相談ください。

M&A・PMI支援のご相談はこちら

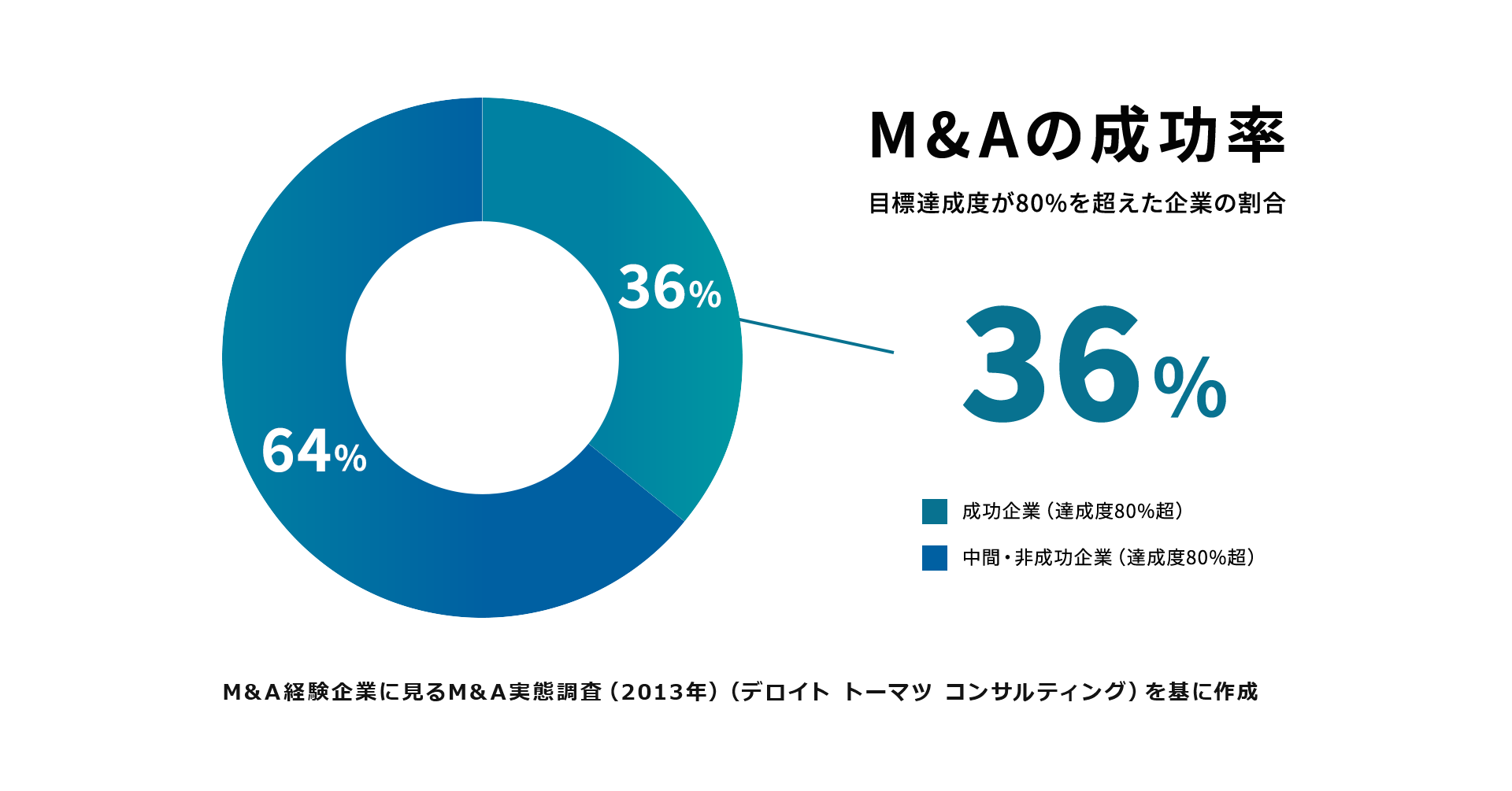

企業価値評価が不適切な場合、以下のようなリスクが生じます。

| 買収価格が高すぎる場合、買収後の収益性が悪化し、財務的な負担が増大する | |

| 買収価格が低すぎる場合、売り手側が取引に応じず、M&Aが成立しない | |

| シナジー効果を過大に見積もった場合、買収後の業績が予想を下回る |

※1(出典):デロイト トーマツ コンサルティング(2013)の調査

このようなリスクを回避するために、M&Aにおける企業価値評価(バリュエーション)は慎重に行う必要があります。デロイト トーマツ コンサルティング(2013)の調査によると、日本企業のM&Aの成功率は36%程度とされています。M&Aの成功率はかなり低い状態ですが、その主な原因の一つが、不適切な企業価値評価(バリュエーション)によるものです。また、企業価値評価(バリュエーション)は、M&Aの交渉においても重要な役割を果たします。買収側と売却側では、企業価値に対する認識が異なることが多いため、双方が納得できる価格を見出すために、客観的な企業価値評価(バリュエーション)が求められます。

【関連】新しい仲介サービス「Hands on M&A」誕生!業績向上までサポートします。

1.1 企業価値評価(バリュエーション)の目的 企業価値評価(バリュエーション)の目的は、多岐にわたる場面で重要な役割を果たします。まず、企業の買収や合併(M&A)において、適切な価格を設定するための基礎となります。

企業買収の際には買収対象企業の価値を正確に把握することが求められ、適正な価格交渉や意思決定に直結します。売り手側にとっても自社の価値を正しく評価することで、適切な価格での売却が可能となります。

次に、企業価値評価(バリュエーション)は資金調達や株式公開(IPO)にも欠かせません。企業が新規株式を発行する際や上場を目指す場合、投資家に対して企業の価値を明確に示す必要があります。これにより適切な株価を設定し、投資家からの信頼を得ることができます。

また、既存株主に対する説明責任の一環としても企業価値評価(バリュエーション)は重要です。企業の経営陣は株主総会や定期的な報告を通じて企業の現状や将来の見通しを示す必要があり、そのための基礎データとして企業価値評価(バリュエーション)が活用されます。

さらに、企業価値評価(バリュエーション)は内部経営戦略の策定や実行にも重要な役割を果たします。経営陣は、企業の強みや弱みを把握し、将来の投資計画や事業再編の判断材料として企業価値評価(バリュエーション)を活用します。

例えば 新規事業への投資や不採算事業の整理など、企業のリソース配分を最適化するための指針として用いられます。また、企業価値を定期的に評価することで経営の健全性を継続的に監視し、改善点を明確にすることができます。

さらに企業価値評価(バリュエーション)は、取引先や金融機関との交渉においても重要です。特に、融資を受ける際には、企業の信用力や返済能力を示すための資料として企業価値評価(バリュエーション)が求められます。これにより、より有利な条件での資金調達が可能となります。

以上のように、企業価値評価(バリュエーション)は、M&A、資金調達、経営戦略の策定、株主への説明責任、そして取引先や金融機関との交渉など、多岐にわたる目的で活用される重要なプロセスです。正確で信頼性の高い企業価値評価(バリュエーション)を行うことは、企業の持続的な成長と成功に不可欠です。

2. 企業価値評価(バリュエーション)の3つの算定方法 M&Aにおいて、買収する企業の価値を正しく評価することは非常に重要です。企業価値評価(バリュエーション)の代表的な算定方法として、以下の3つが挙げられます。

各方法にはメリットとデメリットがあるため、M&Aの目的や対象企業の特性に応じて適切な方法を選択する必要があります。

2.1 DCF法の概要

- DCF法(Discounted Cash Flow Method、ディスカウント・キャッシュフロー法)は、企業価値を評価するための手法の一つで、将来にわたって得られるキャッシュフローを現在価値に割り引いて企業の価値を算出する方法です。

DCF法の具体的なプロセスは 1.将来キャッシュフローの予測: 企業の将来のキャッシュフロー(通常は5〜10年分)を予測します。キャッシュフローの予測には、売上高、コスト、税金、運転資本、資本支出などを考慮します。

2.割引率の設定: 将来キャッシュフローを現在価値に割り引くための割引率を設定します。通常、WACC(加重平均資本コスト)が用いられます。

3.ターミナルバリューの算出: 評価期間の終了後に得られるキャッシュフローの現在価値を算出します。通常は、ゴードン・グロースモデル(成長永続モデル)を用いて算出します。

4.企業価値の算出: 予測期間中のキャッシュフローの現在価値とターミナルバリューの現在価値を合計して、企業の総価値を算出します。

2.1.1 DCF法のメリット

| 1 | 将来収益力の反映: 将来のキャッシュフローに基づいて評価するため、企業の将来の収益力や成長性を反映した価値評価が可能です。 |

|---|---|

| 2 | 理論的な堅固さ: 理論的に一貫しており、財務理論に基づいた評価手法として広く認知されています。 |

| 3 | 柔軟性: 様々なシナリオや前提条件を変更して企業価値を評価できるため、企業の戦略や市場状況の変化を反映しやすいです。 |

2.1.2 DCF法のデメリット

| 1 | 予測の難しさ: 将来のキャッシュフローや割引率を正確に予測することが難しく、前提条件に依存するため、評価結果が大きく変動することがあります。 |

|---|---|

| 2 | 複雑さ: 詳細な財務データや多くの前提条件を必要とするため、評価プロセスが複雑で時間がかかります。 |

| 3 | 長期予測の不確実性: 長期にわたる予測が必要なため、特に経済環境や業界の変化が大きい場合には不確実性が高まります。 |

DCF法は、企業の将来のキャッシュフローに基づいて評価するため、理論的に堅固な方法ですが、前提条件の設定や将来予測の難しさから、他の評価手法と併用することが一般的です。他の手法(例:マルチプル法、純資産価値法)と併用することで、よりバランスの取れた企業価値評価(バリュエーション)を行うことができます。

2.2 マルチプル法の概要

- マルチプル法(Multiples Method)は、企業価値評価(バリュエーション)の一手法で、評価対象企業と同じ業種や市場に属する類似企業の財務指標を基にして企業価値を算出する方法です。この手法では、売上高、EBITDA、純利益などの財務指標に基づく倍率(マルチプル)を用います。

評価対象企業と業種や規模、成長性、リスクなどが類似する企業を選びます。

2.財務データの収集

選定した類似企業の財務データ(売上高、EBITDA、純利益など)を収集します。

3.マルチプルの算出

類似企業の財務データからEV/EBITDA、P/E(株価収益率)などのマルチプルを計算します。

4.マルチプルの適用

算出したマルチプルを評価対象企業の財務データに適用し、企業価値を推定します。

2.2.1 マルチプル法のメリット

| 1 | 市場の視点を反映: 市場で実際に取引されている企業のデータを基にするため、現実的で市場の視点を反映した企業価値を算出できます。 |

|---|---|

| 2 | 簡便性と迅速性: 比較的簡単で迅速に実施できるため、短期間で評価結果を得ることができます。 |

| 3 | 比較可能性: 業界内での標準的な評価方法として広く利用されているため、評価結果が他の企業や投資家にとって理解しやすいです。 |

2.2.2 マルチプル法のデメリット

| 1 | 類似企業の選定の難しさ: 完全に類似した企業を見つけることは難しく、選定基準や主観が結果に影響を与えることがあります。 |

|---|---|

| 2 | 市場変動の影響: 市場の状況や一時的な要因(例:景気変動、業界のトレンドなど)がマルチプルに影響を与えるため、評価が変動しやすいです。 |

| 3 | 財務データの不一致: 企業ごとに会計基準や報告方法が異なるため、財務データの一致性に問題が生じることがあります。 |

| 4 | 成長性や独自性の反映が困難: 評価対象企業の独自の成長戦略や競争優位性が十分に反映されない場合があります。 |

マルチプル法は、市場に基づいた現実的な企業価値評価(バリュエーション)を提供しますが、類似企業の選定や市場状況の変動に対する注意が必要です。他の評価手法(例:DCF法、純資産価値法)と併用して、より総合的な評価を行うことが一般的です。

2.3 純資産価値法の概要

- 純資産価値法(Net Asset Value Method、NAV法)は、企業の純資産(総資産から総負債を差し引いたもの)を基準にして企業価値を評価する方法です。この評価方法は、企業が保有する資産の実態価値に重点を置いて算出されます。

この評価方法は特に不動産業や金融業など、資産の価値が企業の主要な価値指標となる業種で多用されます。また、倒産企業や清算時の企業価値評価(バリュエーション)にも用いられます。

2.3.1 純資産価値法のメリット

| 1 | 簡便性: 純資産価値法は、企業の財務諸表に基づいて計算するため、比較的簡単に算出できるという利点があります。 |

|---|---|

| 2 | 資産の実態価値を反映: 保有する資産の実態価値を評価するため、特に資産の多い企業や資産価値が重要な業種に適しています。 |

| 3 | 客観性: 資産と負債の価値を基にしているため、評価の根拠が明確であり、客観性が高いとされています。 |

2.3.2 純資産価値法のデメリット

| 1 | 将来の収益性を反映しない: 純資産価値法は企業の将来の収益力や成長性を考慮しないため、成長企業や高収益企業の評価には不向きです。 |

|---|---|

| 2 | 時価評価の難しさ: 一部の資産(例えば不動産や非上場株式など)の時価評価が困難な場合があり、適切な評価が難しいことがあります。 |

| 3 | 負債のリスクを十分に評価しない可能性: 負債の将来リスクや、今後の負債返済能力を十分に評価しない場合があり、実際のリスクが反映されないことがあります。 |

| 4 | 変動要因への対応が難しい: 資産や負債の評価額が変動する要因(市場価格の変動、経済状況の変化など)に対する対応が難しく、適時に評価を見直す必要があります。 |

純資産価値法は、資産価値の実態を重視した評価方法として特定の状況で有効ですが、企業の将来性や収益力を考慮しないため、他の評価方法(例:DCF法、マルチプル法)と併用して企業の全体的な価値を評価することが一般的です。

3. 3つの算定方法の比較と使い分け 主なM&Aにおける企業価値評価(バリュエーション)の算定方法には、DCF法、マルチプル法、純資産価値法の3つがあります。それぞれの方法にはメリットとデメリットがあるため、M&Aの目的や対象企業の特性に応じて適切な方法を選択することが重要です。

例えば 将来の成長性が見込まれる企業の場合、DCF法が適しています。一方、資産価値に着目する場合は、純資産価値法が適しています。また、上場企業同士のM&Aの場合、マルチプル法が用いられることが多いです。

3.1 DCF法とマルチプル法の比較 DCF法は、将来のキャッシュフローを現在価値に割り引いて企業価値を算定する方法です。一方、マルチプル法は、類似する上場企業の株価倍率を用いて企業価値を算定する方法です。

| DCF法 | マルチプル法 | |

|---|---|---|

| 将来予測の考慮 | 将来のキャッシュフローを予測 | 将来予測は考慮されない |

| 企業の特性の反映 | 企業固有の特性を反映可能 | 類似企業の平均的な特性を反映 |

| シナジー効果の考慮 | シナジー効果を織り込むことが可能 | シナジー効果は考慮されない |

DCF法は、将来のキャッシュフローを予測し、企業固有の特性やシナジー効果を考慮できるため、より精緻な企業価値評価(バリュエーション)が可能です。一方、マルチプル法は、将来予測やシナジー効果を考慮せず、類似企業の平均的な特性を反映するため、簡便な方法といえます。

ただし、DCF法は将来予測の精度に大きく影響を受けるため、予測が難しい場合は適切な評価が困難になります。一方、マルチプル法は、類似企業の選定が重要であり、適切な類似企業が存在しない場合は評価が難しくなります。

したがって、将来予測の精度が高く、企業固有の特性やシナジー効果を考慮したい場合はDCF法が適しています。一方、将来予測が困難で、簡便な評価を行いたい場合はマルチプル法が適しています。

3.2 DCF法と純資産価値法の比較

| DCF法 | 純資産価値法 | |

|---|---|---|

| 概要 | 将来のキャッシュフローを現在価値に割り引いて企業価値を算出 | 企業の純資産を基準にして企業価値を評価 |

| 評価の焦点 | 将来の収益力と成長性を重視 | 現時点での資産の実態価値を重視 |

| メリット |

|

|

| デメリット |

|

|

| 適用場面 | 将来の収益力や成長性が重要な場合 | 資産価値が評価の主な焦点となる場合 |

DCF法(Discounted Cash Flow Method)と純資産価値法(Net Asset Value Method、NAV法)は、企業価値を評価するための代表的な手法です。

DCF法は

DCF法は理論的に一貫しており、将来の収益力を反映できるため、投資家が企業の将来のキャッシュフローを重視する場合に適しています。しかし、将来の予測が困難であり、評価プロセスが複雑で時間がかかるというデメリットもあります。

純資産価値法は

この方法は簡便であり、財務諸表のデータを基に評価できるため、特に資産の多い企業や資産価値が重要な業種に適しています。

また、倒産企業や清算時の企業価値評価(バリュエーション)にも有用です。しかし、企業の将来の収益力や成長性を反映しないため、成長企業の評価には不向きであり、資産の時価評価が困難な場合があるというデメリットもあります。

企業の特性や評価の目的に応じて、DCF法と純資産価値法を適切に選択し、必要に応じて他の手法と併用することで、より総合的でバランスの取れた企業価値評価(バリュエーション)を行うことが重要です。

4. 企業価値評価(バリュエーション)の注意点 企業価値評価(バリュエーション)では、まず前提条件の正確性が重要です。将来のキャッシュフローや割引率、成長率などの前提条件が評価結果に大きく影響するため、これらを慎重に設定する必要があります。

また、市場状況の変化も考慮し、最新の情報を反映することが不可欠です。さらに、企業の特性に応じて適切な評価手法を選び、複数の手法を併用することでバランスの取れた評価を行います。

最後に、使用するデータの信頼性と整合性を確認し、客観的な評価を心掛けることをオススメします。

4.1 将来予測の不確実性

企業価値評価(バリュエーション)では、将来のキャッシュフローを予測する必要がありますが、この予測には不確実性が伴います。特に長期的な予測になるほど、その不確実性は高くなります。予測の前提条件を明確にし、感度分析を行うなどして、予測の妥当性を検証することが重要です。

例えば、市場の成長率や市場シェア、販売価格、コストなどの前提条件を変化させて、企業価値がどの程度影響を受けるかを分析します。これを感度分析と呼びます。感度分析を行うことで、企業価値評価(バリュエーション)の結果の信頼性を高めることができます。

将来予測の不確実性が高い場合には、シナリオ分析を行うのも有効です。

4.1.1 シナリオ分析

| 楽観シナリオ:市場の成長率が予想より高い場合 | |

| 中間シナリオ:現在の予測通りに推移した場合 | |

| 悲観シナリオ:市場の成長率が予想より低い場合 |

このように複数のシナリオを想定し、それぞれの場合の企業価値を評価することで、将来の不確実性に対応することができます。

4.1.2 レンジによる評価 将来予測の不確実性が高い場合には、一点の値ではなく、レンジ(範囲)で企業価値を示すことも考えられます。例えば、「企業価値は100億円から150億円の間」といった具合です。

レンジを示すことで、予測の不確実性を反映した、より現実的な評価を行うことができます。

4.2 シナジー効果の考慮 M&Aにおいては、買収によるシナジー効果を適切に評価に反映させることが重要です。シナジー効果とは、2社が合併することで生まれる相乗効果のことを指します。

4.2.1 コストシナジー

| 規模の経済によるコスト削減 | |

| 重複業務の削減によるコスト削減 | |

| 調達力の強化によるコスト削減 |

4.2.2 レベニューシナジー

| クロスセル(互いの顧客に相手の商品を販売)による売上増加 | |

| アップセル(より高価な商品やサービスの販売)による売上増加 | |

| 新商品の共同開発による売上増加 |

5. まとめ M&Aにおける企業価値評価(バリュエーション)は、DCF法、マルチプル法、純資産価値法の3つの主要な算定方法があることをご説明いたしました。

DCF法は将来キャッシュフローを現在価値に割り引く方法で、事業の成長性や収益性を反映できますが、将来予測の不確実性があります。

マルチプル法は、類似企業の株価等から評価倍率を算出する方法で、市場の評価を反映できますが、適切な類似企業の選定が難しい場合があります。

純資産価値法は、資産と負債の差額である純資産価値で評価する方法で、簡便ですが、将来の収益力を反映できません。M&Aの目的に応じて、これらの算定方法を適切に選択・組み合わせることが重要です。

また、シナジー効果の考慮や、評価結果の解釈と交渉への活用にも注意が必要です。

編集者の紹介

株式会社M&A PMI AGENT

代表取締役 日下部 興靖

上場企業のグループ会社の取締役を4社経験。M&A・PMI業務・経営再建業務などを10年経験し、多くの企業の業績改善を行ったPMIのスペシャリスト。3か月の経営支援にて期首予算比で売上1.8倍、利益5倍などの実績を持つ。